סקירה שבועית זו סוקרת את שבוע המסחר שהסתיים ב-26.06.2026 — שבוע אדום ותנודתי שבמרכזו גל מכירות חד במניות הטכנולוגיה והשבבים בעולם. לאחר חודשים של ראלי שהוזן מהבינה המלאכותית — שבמהלכו זינק סקטור השבבים בעשרות אחוזים מתחילת השנה — המשקיעים הורידו הילוך בחדות והחלו לתמחר מחדש את קצב ההשקעות העצום בתשתיות AI. נאסד”ק צלל כ-4.6% ורשם יום ירידות חמישי ברציפות, ה-S&P 500 איבד כ-1.95%, ואילו מדד הדאו ג’ונס סיכם דווקא בעלייה קלה — תמונה קלאסית של רוטציה (סבב כספים) החוצה ממניות הטכנולוגיה ה”צפופות” אל מניות דפנסיביות.

את הירידות ליבה דיווח לפיו OpenAI שוקלת לדחות את ההנפקה שלה לשנה הבאה, בין היתר על רקע הביצועים החלשים של מניית SpaceX לאחר הנפקתה והתנודתיות במניות ה-AI. החשש מהאטה בהוצאות על תשתיות בינה מלאכותית התפשט גם לאסיה — בדרום קוריאה הופעל מנתק זרם והמדד צנח כ-5.8%.

בתל אביב נגרר השוק המקומי אחרי המגמה השלילית בעולם, בהובלת מניות השבבים והביטחוניות. במקביל נמשכה התפנית במטבע: הדולר התחזק וחצה חזרה מעל רף 3 השקלים, לאחר שנגע בשפל של כ-2.80 ₪ בסוף מאי. מחירי הנפט המשיכו לרדת בחדות על רקע ההקלה הגאופוליטית, אך בסוף השבוע חלה הסלמה מחודשת מול איראן.

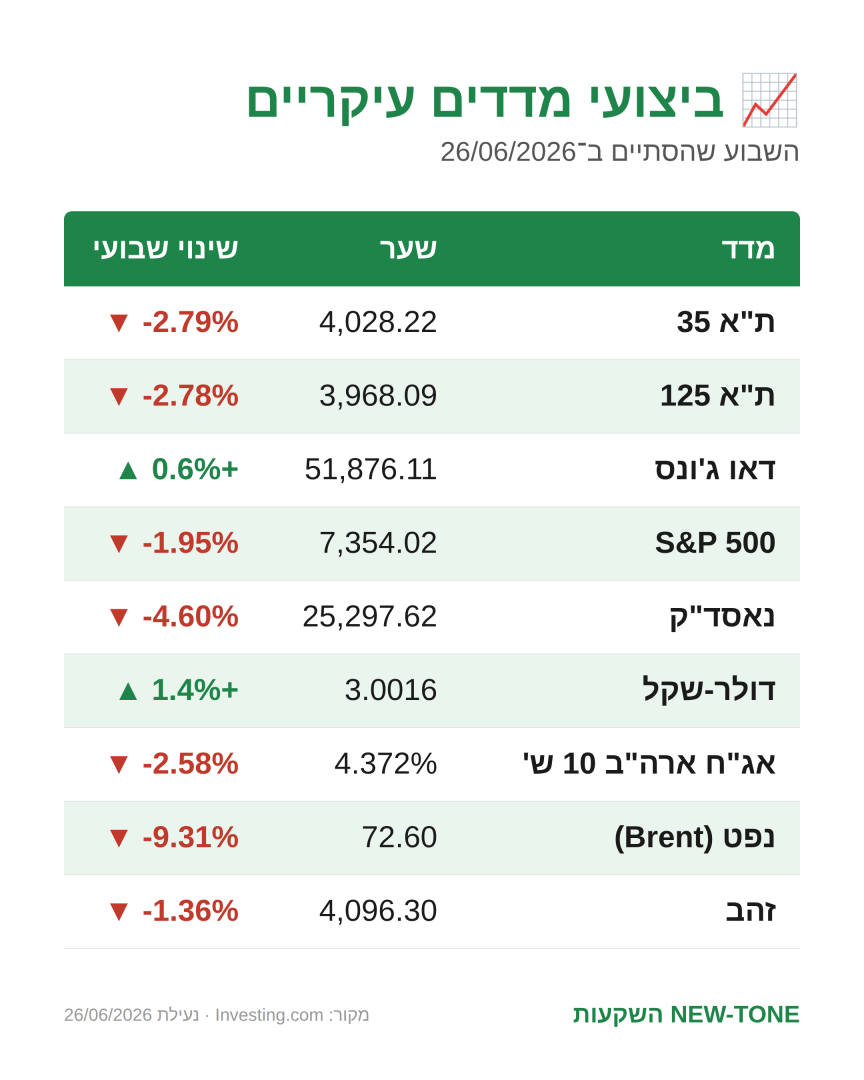

ביצועי מדדים עיקריים

שערי נעילה ושינוי שבועי (26.06.2026): ת”א 35 — 4,028.22 (-2.79%); ת”א 125 — 3,968.09 (-2.78%); דאו ג’ונס — 51,876.11 (+0.6%); S&P 500 — 7,354.02 (-1.95%); נאסד”ק — 25,297.62 (-4.60%); דולר-שקל — 3.0016 (+1.4%); אג”ח ארה”ב ל-10 שנים (תשואה) — 4.372% (-2.58%); נפט Brent — 72.60 (-9.31%); זהב — 4,096.30 (-1.36%). מקור: Investing.com.

השבבים מתקנים — אחרי עליות חזקות מאוד

הסיפור המרכזי של השבוע היה תיקון חד בסקטור השבבים, שהוביל את מניות ה-AI שזינקו בחודשים האחרונים. לאחר ראלי ארוך שבו עלה הסקטור בעשרות אחוזים מתחילת 2026, המשקיעים החלו לשאול עד כמה בר-קיימא קצב ההוצאה האדיר על תשתיות בינה מלאכותית — ומימשו רווחים אגרסיבית. נאסד”ק רשם חמישה ימי ירידות ברציפות, ומניות מובילות כמו מיקרון, אינטל, AMD ואנבידיה נסחרו באדום. חשוב לשמור על פרופורציה: מדובר בתיקון לאחר עליות חדות מאוד, ולא בהכרח בשבירה של הסיפור ארוך-הטווח. חלק מהמהלך הוא “כיול מחדש” של ציפיות גבוהות לקראת עונת הדוחות שתיפתח ביולי.

הדולר חוצה חזרה מעל 3 שקלים

אחת התפניות הבולטות של החודשים האחרונים: לאחר תקופה ממושכת של התחזקות השקל, שבמהלכה נגע הדולר בשפל של כ-2.80 ₪ בסוף מאי, המטבע האמריקאי חזר להתחזק וחצה את רף 3 השקלים הפסיכולוגי — ננעל ברמה של 3.0016 ₪, בעלייה שבועית של כ-1.4%. הרקע משלב התחזקות גלובלית של הדולר וסביבת Risk-Off שאפיינה את גל המכירות. עבור הצרכן הישראלי, היחלשות השקל פועלת בכיוון של ייקור היבוא; מנגד, היא מיטיבה עם חברות היצוא וההייטק ועם משקיעים ישראלים המחזיקים נכסים בחו”ל. אם תרצו ליווי אישי בבניית תיק מאוזן, אתם מוזמנים לפנות אליי דרך עמוד הבית.

SpaceX — אחרי ההייפ, מגיע התיקון

מניית SpaceX, שהונפקה בנאסד”ק ב-12 ביוני במה שתואר כהנפקה הגדולה בהיסטוריה (לפי שווי של כ-1.8 טריליון דולר), המשיכה לככב בכותרות — הפעם לרעה. לאחר שנסקה בימים הראשונים אל מעל ל-200 דולר למניה, היא רשמה נסיגה חדה ונסחרת כעת סביב 153 דולר. הירידה הציבה חלק מהרוכשים בשוק הפתוח סמוך לנקודת האיזון ואף מתחתיה, והפכה לאחד הגורמים שצוטטו ברקע לדיווח על דחיית ההנפקה האפשרית של OpenAI. זוהי תזכורת חשובה: גם בסיפורי צמיחה מסעירים, התמחור והציפיות חשובים לא פחות מהחברה עצמה.

תל אביב נגררת אחרי העולם

בורסת תל אביב נצבעה אדום בעקבות המגמה השלילית בעולם. מדד ת”א 35 ירד בשבוע כ-2.8% ומדד ת”א 125 בשיעור דומה. את הירידות הובילו מניות השבבים הדואליות — טאואר צנחה ביום שישי בכ-7.2% וקמטק איבדה כ-4.8% — לצד חולשה במניות הביטחוניות. מנגד, מניות הבנקים הפגינו חוסן יחסי. השבוע ממחיש שוב את הקשר ההדוק בין הבורסה המקומית למגמות בעולם, ובמיוחד בסקטור הטכנולוגיה — ותזכורת לחשיבות הפיזור, גם בין סקטורים.

נפט: ירידה חדה על רקע ההסכם — אך הסלמה מחודשת בסוף השבוע

מחירי הנפט המשיכו לצלול במהלך שבוע המסחר — חבית ברנט ירדה כ-9.3% לרמה של כ-72.6 דולר. הרקע: הקלה גאופוליטית בעקבות הסכם הביניים בין ארה”ב לאיראן, ונורמליזציה הדרגתית בתעבורת המכליות במצר הורמוז. ירידת הנפט היא בשורה חיובית לאינפלציה העולמית. אך בסוף השבוע התמונה השתנתה: הסכם הפסקת האש החל להתערער — תקיפות הדדיות בין ארה”ב לאיראן סביב מצר הורמוז, לרבות פגיעה במכליות ותגובה צבאית אמריקאית. בשלב זה המצר עדיין פתוח לתעבורה, אך ההסלמה עלולה להחזיר במהירות “פרמיית סיכון” למחירי האנרגיה. זהו הסיכון המרכזי שיש לעקוב אחריו בימים הקרובים.

מאקרו: אינפלציה רכה תומכת באג”ח ובזהב

נתון מדד המחירים PCE שפורסם ביום שישי הצביע על עלייה חודשית נמוכה מהצפוי באינפלציה — נתון שתמך בנכסים חסרי-תשואה כמו הזהב, שהתאושש לאחר שירד באמצע השבוע מתחת ל-4,000 דולר לראשונה זה חודשים. במקביל, התשואה על אג”ח ארה”ב ל-10 שנים ירדה לכ-4.37%, על רקע ירידת הנפט והבריחה לנכסים בטוחים. שבוע המסחר הקרוב יהיה מקוצר בארה”ב לקראת חג העצמאות (4 ביולי).

מה זה אומר לחוסך הפנסיוני?

תיקון אחרי ראלי הוא חלק מהמשחק. הירידות בשבבים מגיעות לאחר עליות חדות מאוד, ותיקונים כאלה הם חלק טבעי ממחזור השוק. הניסיון “לתזמן” את השוק נוטה להזיק יותר מאשר להועיל.

שער החליפין הוא רכיב משמעותי בתשואה. התחזקות הדולר מעל 3 שקלים ממחישה עד כמה המטבע משפיע על התשואה השקלית הסופית.

פיזור — גאוגרפי וסקטוריאלי. מי שהיה חשוף רק לטכנולוגיה ספג מכה חזקה יותר. הרוטציה אל מניות דפנסיביות ממחישה את ערכו של פיזור בין סגנונות וסקטורים.

הגאופוליטיקה עדיין כאן. ירידת הנפט נשענה על הנחת רגיעה מול איראן — וההסלמה בסוף השבוע מזכירה שהסיכון הגאופוליטי לא נעלם.

נקודות למעקב

- ההסלמה מול איראן ומצר הורמוז והשפעתה על מחירי הנפט.

- האם תיקון השבבים ימשיך, או יהפוך להזדמנות — לקראת פתיחת עונת הדוחות בארה”ב.

- מגמת הדולר–שקל לאחר חציית רף 3 השקלים.

- מניית SpaceX וכניסתה הצפויה למדדים מובילים.

- שבוע מסחר מקוצר בארה”ב לקראת חג העצמאות (4 ביולי).

שבוע טוב,

רפאל חביב | NEW-TONE

השקעות

הכסף שלך צריך ליווי, לא מזל.

הערה: הסקירה הנה לידיעה כללית בלבד ואינה מהווה המלצת השקעה כמשמעותה בחוק הייעוץ. כל הפועל בהסתמך על הסקירה, עושה זאת על דעתו בלבד ואחראי על כל נזק או הפסד שייגרם לו.