מבט כללי על השבוע

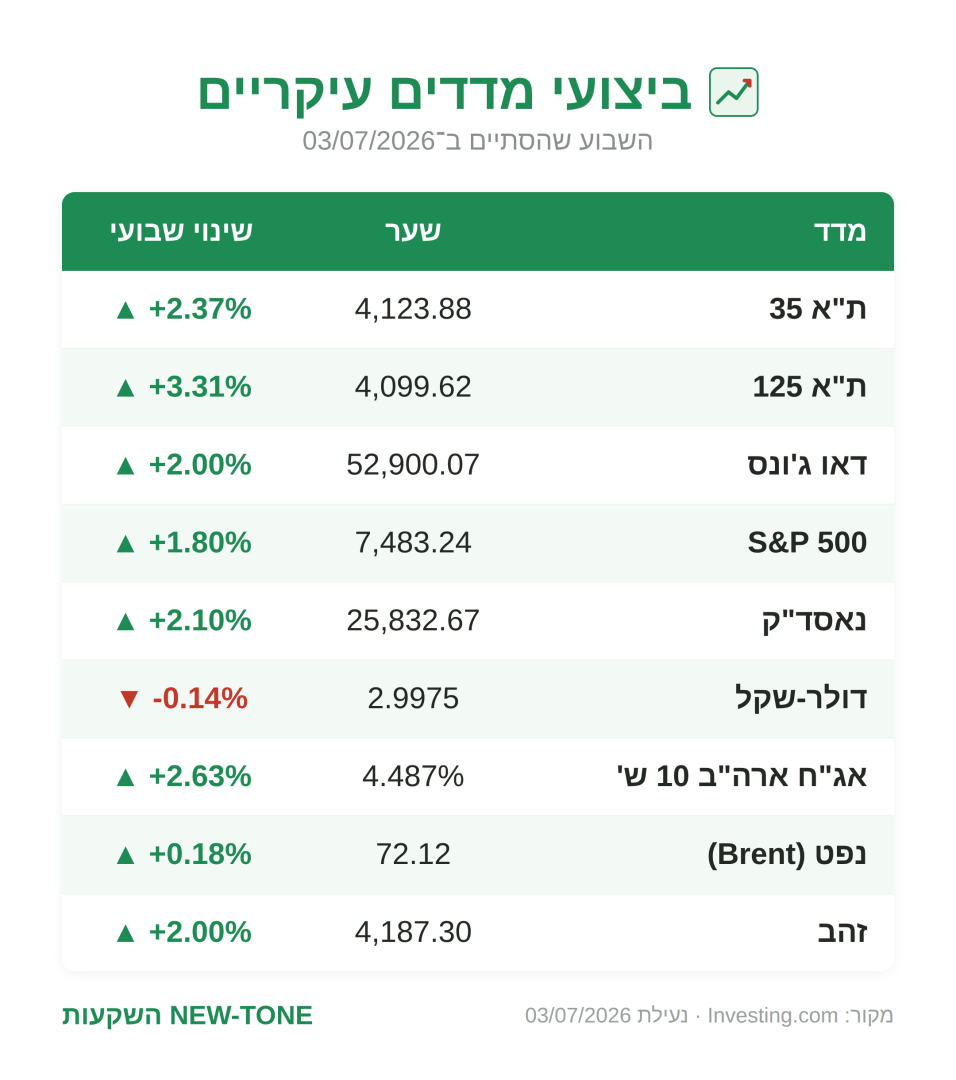

סקירה שבועית שוק ההון מסכמת שבוע מסחר מקוצר ומרתק שהסתיים ב-03.07.2026 (נעילה בארה”ב ביום חמישי, 2 ביולי; שישי, 3 ביולי, היה חג העצמאות). הסיפור המרכזי: “הרוטציה הגדולה” — גל מכירות חד במניות השבבים וה-AI, בעוד מדד הדאו ג’ונס דווקא קבע שיא סגירה חדש. במקביל, דוח תעסוקה חלש בארה”ב הרגיע חלק מהחשש מהעלאת ריבית, הנפט התייצב לאחר ירידות חדות, והזהב רשם שבוע חיובי ראשון זה חמישה שבועות. בתל אביב — שבוע ירוק ובולט לחיוב.

מי שרוצה להעמיק, מוזמן לעיין גם בסקירות שבועיות קודמות באתר לצורך השוואה בין השבועות. אפשר להתחיל מהסקירה הקודמת מ-26.06.2026.

כך אפשר לעקוב אחרי סקירה שבועית שוק ההון לאורך זמן ולזהות מגמות חוזרות.

ביצועי מדדים עיקריים

הרוטציה הגדולה: השבבים בנפילה, הדאו בשיא

הסיפור המרכזי של השבוע היה סבב הכספים (רוטציה) החוצה ממניות הטכנולוגיה והשבבים. תחזית ההכנסות של ברודקום לפעילות ה-AI אכזבה את המשקיעים והציתה גל מכירות רחב: מדד השבבים איבד כ-13% בתוך יומיים — המהלך החד ביותר בסקטור מזה כחודש. מניות מובילות כמו מיקרון, AMD, אפלייד מטיריאלס ומארוול נסחרו בירידות חדות.

חשוב לשמור על פרופורציה: סקטור השבבים זינק בעשרות אחוזים מתחילת 2026, ותיקון אחרי ראלי כה חד הוא חלק טבעי ממחזור השוק — לא בהכרח שבירה של הסיפור ארוך-הטווח. במקביל, הרוטציה אל מניות דפנסיביות דחפה את הדאו ג’ונס לשיא סגירה חדש, בעוד ה-S&P 500 סיכם שבוע חיובי.

דוח התעסוקה והפד

דוח התעסוקה לחודש יוני הצביע על תוספת של 57 אלף משרות בלבד — כמחצית מהצפי — לצד עדכון כלפי מטה של החודשים הקודמים. עם זאת, שיעור האבטלה ירד ל-4.2%, בין היתר בשל ירידה בשיעור ההשתתפות בכוח העבודה. הנתון הרך הפחית את ההסתברות להעלאת ריבית בספטמבר לכ-50%, לעומת כ-66% יום קודם לכן. הרקע הזה — יחד עם ירידת מחירי הנפט והרגעת ציפיות האינפלציה — תמך בנכסים חסרי-תשואה כמו הזהב ובמניות מחוץ לסקטור הטכנולוגיה.

מטא ו-OpenAI: סימני שאלה על השקעות ה-AI

שני אירועים חידדו את החשש מהשקעות-יתר בתשתיות בינה מלאכותית. ראשית, מטא הודיעה כי תחל למכור עודפי כוח מחשוב — צעד שהתפרש בשוק כרמז לכך שהיקף ההשקעות שלה בתשתיות עשוי להיות גדול מהנדרש. שנית, לפי דיווחים, OpenAI מנהלת מגעים למכירת נתח מהחברה. שתי הכותרות תרמו ל”כיול מחדש” של ציפיות המשקיעים לגבי קצב ההוצאה על AI.

זוהי תזכורת חשובה: גם בסיפורי צמיחה מסעירים, התמחור והציפיות חשובים לא פחות מהטכנולוגיה עצמה.

תל אביב: שבוע ירוק ובולט לחיוב

בעוד וול סטריט היתה תנודתית, בורסת תל אביב דווקא בלטה לחיוב והתאוששה יפה לאחר חודש יוני החלש. מדד ת”א 35 עלה השבוע בכ-2.37% ומדד ת”א 125 הוסיף כ-3.31%, בהובלת סקטורים כמו הביטחוניות והקלינטק.

השבוע ממחיש שוב את הקשר בין הבורסה המקומית למגמות הגלובליות — אך גם את היתרון שבפיזור בין שווקים: דווקא כשהטכנולוגיה האמריקאית ירדה, השוק המקומי רשם שבוע ירוק. מי שמעוניין בליווי אישי בבניית תיק מפוזר ומאוזן מוזמן לפנות אליי דרך עמוד הבית לתיאום פגישת אבחון.

נפט וזהב: הנפט מתייצב, הזהב מתאושש

לאחר ירידות חדות בשבועות הקודמים, מחירי הנפט התייצבו השבוע: חבית ברנט נעלה כמעט ללא שינוי (+0.18%) סביב 72 דולר, ונותרה קרובה לרמות שלפני פרוץ העימות — על רקע פתיחה מחדש של תעבורת המכליות במצר הורמוז והתקדמות במגעים העקיפים מול איראן. רמות האנרגיה הנמוכות ממשיכות לתמוך בהרגעת האינפלציה העולמית.

הזהב, מנגד, רשם שבוע חיובי — עלייה של כ-2% שהיא הראשונה לאחר ארבעה שבועות של ירידות — ונתמך מהנתונים הרכים בשוק העבודה, מירידת ציפיות האינפלציה ומהיחלשות הדולר בעולם.

אג”ח ומאקרו

התשואה על אג”ח ארה”ב ל-10 שנים נסחרה סביב 4.49%, לאחר שנרגעה מעט בעקבות דוח התעסוקה החלש. שבוע המסחר סיכם גם את המחצית הראשונה של 2026 — מחצית חזקה במיוחד לשווקים: הדאו רשם את המחצית הטובה ביותר שלו מאז 2021, וה-S&P 500 והנאסד”ק סיכמו עליות דו-ספרתיות. מדד המניות הקטנות ראסל 2000 בלט במיוחד עם זינוק של כ-22% — המחצית הטובה שלו מאז 1991.

מה זה אומר לחוסך הפנסיוני?

ריכוזיות היא סיכון. גל המכירות בשבבים ממחיש עד כמה תיק שחשוף בעיקר לקומץ מניות טכנולוגיה ו-AI יכול להיות תנודתי. מי שהיה מרוכז בסקטור אחד ספג מכה חזקה יותר מהשוק הרחב.

פיזור עובד בדיוק ברגעים כאלה. בזמן שהשבבים ירדו, מניות הערך והדאו דווקא עלו. פיזור בין סגנונות, סקטורים ואזורים גאוגרפיים הוא מה שמרכך שבועות כאלה בתיק ארוך-הטווח.

תיקון אחרי ראלי הוא חלק מהמשחק. הניסיון “לתזמן” את השוק נוטה להזיק יותר מאשר להועיל — סבלנות ותוכנית מנצחות את הניחוש.

המטבע הוא חלק מהתשואה. תנועת הדולר-שקל ממשיכה להשפיע על התשואה השקלית הסופית של מי שמושקע בחו”ל — לטוב ולרע.

נקודות למעקב

להלן כמה נושאים שכדאי לעקוב אחריהם בסקירה שבועית שוק ההון הבאה:

- האם תיקון השבבים יימשך, או יהפוך להזדמנות — לקראת עונת הדוחות בארה”ב.

- המשך “הרוטציה הגדולה” ממניות הצמיחה אל מניות הערך.

- מסלול הריבית של הפד לאחר דוח התעסוקה החלש.

- מחירי הנפט על רקע נורמליזציה במצר הורמוז והמגעים מול איראן.

- מגמת הדולר-שקל והשפעתה על תיקי ההשקעות הישראליים.

שאלות נפוצות

השבוע (שהסתיים ב-03.07.2026) התאפיין ב”רוטציה הגדולה”: מניות השבבים וה-AI ספגו מכירות חדות בעקבות תחזית חלשה של ברודקום, בעוד מדד הדאו ג’ונס קבע שיא. דוח תעסוקה חלש בארה”ב הרגיע את החשש מהעלאת ריבית, הזהב עלה, והנפט התייצב. בתל אביב נרשם שבוע ירוק.

רוטציה היא מעבר של כספי משקיעים מסקטור אחד לאחר — למשל ממניות טכנולוגיה וצמיחה אל מניות “ערך” יציבות יותר (תעשייה, פיננסים, בריאות). כשזה קורה, ייתכן שמדד טכנולוגי יירד בעוד מדד רחב או דפנסיבי כמו הדאו ג’ונס דווקא יעלה — בדיוק כפי שקרה השבוע.

תחזית ההכנסות של ברודקום לתחום ה-AI אכזבה והציתה מימושי רווחים בסקטור שזינק בעשרות אחוזים מתחילת השנה. מדד השבבים איבד כ-13% ביומיים — תיקון אחרי ראלי חד, לא בהכרח שינוי מגמה ארוך-טווח.

השבוע ממחיש את חשיבות הפיזור: תיק מרוכז בטכנולוגיה ספג מכה חזקה יותר, בעוד תיק מפוזר (כולל מניות ערך ושווקים כמו ישראל שעלו) נפגע פחות. המסקנה: פיזור וסבלנות עדיפים על ניסיון לתזמן את השוק. (המידע כללי בלבד ואינו מהווה המלצת השקעה.)

שבוע טוב,

רפאל חביב | NEW-TONE השקעות

הכסף שלך צריך ליווי, לא מזל.

הערה: הסקירה הנה לידיעה כללית בלבד ואינה מהווה המלצת השקעה כמשמעותה בחוק. רפאל חביב הוא סוכן ביטוח פנסיוני ומומחה השקעות. כל הפועל בהסתמך על הסקירה, עושה זאת על דעתו בלבד ואחראי על כל נזק או הפסד שייגרם לו.