מבט כללי על השבוע

שבוע המסחר האחרון התאפיין בפער ברור בין השווקים הגלובליים לבין השוק המקומי.

בעוד בוול סטריט נרשמה תנודתיות מתונה עד ירידות קלות במדדים המובילים, הבורסה בתל אביב המשיכה להפגין עוצמה ורשמה עליות חדות יחסית, תוך המשך ביצועי יתר מול חו״ל.

במקביל, השקל המשיך להתחזק מול הדולר, גם בסביבה גלובלית שאינה שלילית – תופעה המעידה על תנועות הון חיוביות למשק הישראלי ועל אמון יחסי ביציבות הכלכלית המקומית.

📈 ביצועי מדדים עיקריים

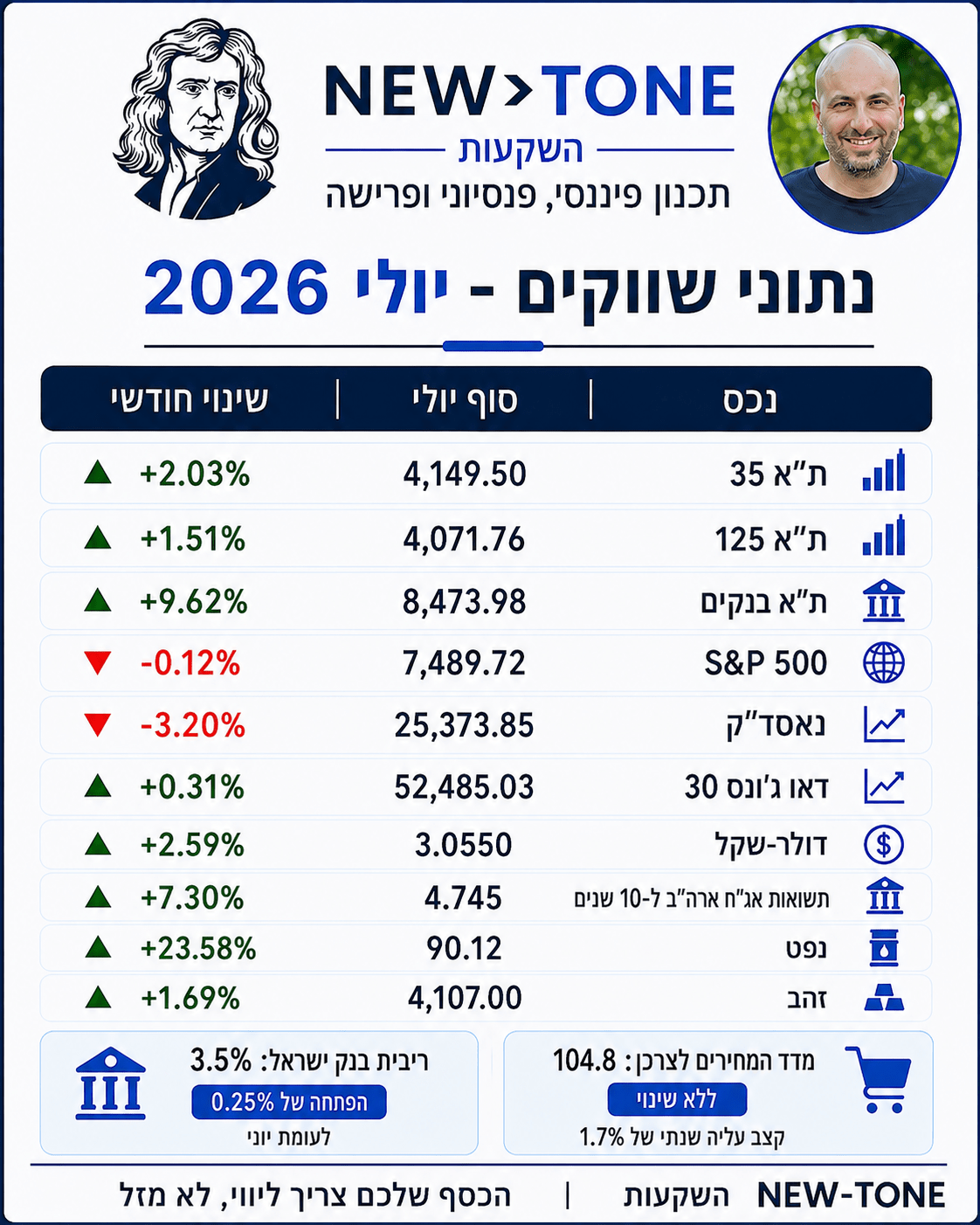

| מדד | שער | שינוי שבועי |

| ת”א 35 | 3,971.91 | 🔺 3.69% |

| ת”א 125 | 4,001.99 | 🔺 3.17% |

| S&P 500 | 6,940.01 | 🔻 0.37%- |

| נאסד”ק | 23,515.39 | 🔻 -0.65% |

| דולר-שקל | 3.138 | 🔻 1.00%- |

| תשואות אג”ח ארה”ב ל-10 שנים | 4.16 | 🔻 0.55%– |

| נפט | 59.19 | 🔺 0.11% |

| זהב | 4,616.3 | 🔺 2.80% |

📈ביצועי מדדים עיקריים – שבועי

- ת״א 35 / ת״א 125 – עליות חדות

- S&P 500 / נאסד״ק – ירידות מתונות

- דולר–שקל – המשך היחלשות הדולר

- אג״ח ממשלת ארה״ב ל־10 שנים – ירידה בתשואות

- זהב – עלייה חדה (חיזוק לביקוש לנכסי מקלט)

- נפט – יציבות עם נטייה קלה לעלייה

הנתונים מתייחסים לשבוע המסחר שהסתיים ב־16/1, בהתאם לטבלה המעודכנת.

🌍 מה קרה בעולם?

וול סטריט – איזון בין ציפיות לריבית לבין תמחורים גבוהים

המסחר בארה״ב המשיך להתנהל בזהירות, כאשר המשקיעים מאזנים בין ציפיות להמשך הורדות ריבית במהלך 2026 לבין רמות תמחור גבוהות, בעיקר בסקטור הטכנולוגיה.

הירידה בתשואות האג״ח הממשלתיות משקפת הערכה כי הלחצים האינפלציוניים ממשיכים להתמתן, אך עדיין אין ודאות מלאה לגבי קצב ועיתוי הפחתות הריבית.

🇮🇱 ישראל – המשך עוצמה בשוק המקומי

עליות חדות בבורסה בת״א

השוק המקומי המשיך להפגין חוזקה, עם עליות משמעותיות במדדים המובילים.

המהלך נתמך בין היתר בסקטור הפיננסים, אך גם באופטימיות זהירה לגבי הסביבה המאקרו־כלכלית בישראל, על רקע אינפלציה מרוסנת ותחילת תהליך של ירידת ריבית.

דולר–שקל: השקל ממשיך להתחזק

היחלשות הדולר נמשכת, ומדגישה שוב כי חשיפה למט״ח אינה חפה מסיכון בטווח הקצר.

לצד זאת, נכסים שקליים נהנים מרוח גבית, במיוחד במסלולים שאינם חשופים למטבע חוץ.

📉 אינפלציה ודיור – תמונה מורכבת אך מעניינת

מדד המחירים לצרכן – 0.0%

מדד המחירים לצרכן שפורסם השבוע היה אפסי, ללא שינוי.

המשמעות: סביבת האינפלציה נותרת מרוסנת, ואינה יוצרת בשלב זה לחץ מיידי לבלימת תהליך הורדת הריבית.

שוק הדיור – סימנים ראשונים לתגובה לריבית

בניגוד לתקופה האחרונה, מדד מחירי הדיור רשם בדצמבר עלייה של 0.7% לעומת נובמבר, לאחר חודשים של דשדוש ואף ירידות.

ייתכן שמדובר בתחילת תגובה של השוק לירידת הריבית, בעיקר מצד רוכשי דירה ראשונה.

עם זאת, מוקדם לקבוע כי מדובר בשינוי מגמה ארוך טווח, אך הנתון בהחלט מחזק את ההערכה שסביבת ריבית נמוכה יותר תומכת בהתעוררות מחודשת בביקושים לדיור.

📌 מה זה אומר לחוסך הפנסיוני?

1️⃣ פיזור גיאוגרפי – קריטי מתמיד

השבוע המחיש שוב את חשיבות הפיזור בין ישראל לחו״ל: כאשר שוק אחד מוביל, האחר עשוי לפגר – ופיזור נכון מפחית תנודתיות כוללת.

2️⃣ ניהול חשיפת מט״ח – לא הכול או כלום

שקל חזק פוגע בטווח הקצר במסלולים דולריים. שילוב בין מסלולים חשופי מט״ח למנוטרלי מט״ח מאפשר איזון טוב יותר, בהתאם לגיל ולטווח ההשקעה.

3️⃣ נכסים לא סחירים – עוגן לטווח ארוך

בסביבה של רוטציות ותנודתיות, חשיפה מדודה לנכסים לא סחירים במסגרת החיסכון הפנסיוני עשויה לתרום ליציבות ולפיזור סיכונים.

🎯 נקודות למעקב לשבועות הקרובים

- האם הבורסה המקומית תמשיך בביצועי היתר

- המשך מגמת השקל החזק והשפעתה על החיסכון וההשקעות

- נתוני אינפלציה נוספים בישראל ובארה״ב

- התפתחויות בשוק הדיור על רקע ירידת הריבית

שבוע טוב,

רפאל חביב

NEW-TONE השקעות

הכסף שלך צריך ליווי, לא מזל.

* הערה: הסקירה הנה לידיעה כללית בלבד ואינה מהווה המלצת השקעה כמשמעותה בחוק היעוץ. כל הפועל בהסתמך על הסקירה, עושה זאת על דעתו בלבד ואחראי על כל נזק או הפסד שיגרם לו.