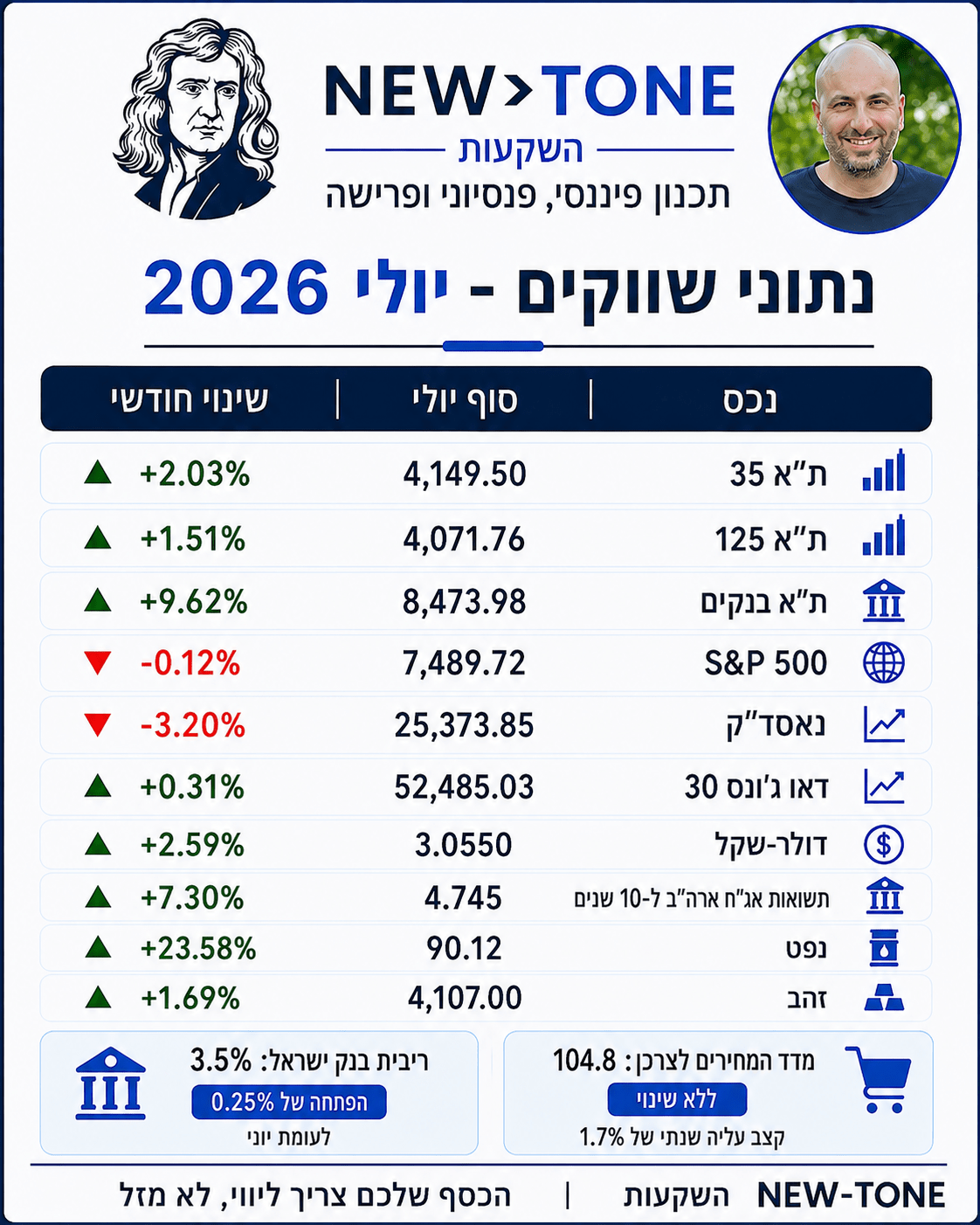

🟩 מבט כללי על השבוע

השבוע בשווקים נרשמה תנודתיות מתונה, על רקע ציפיות המשקיעים להפחתת ריבית בארה״ב והמשך אי-הוודאות בזירה המקומית.

המדדים האמריקאיים רשמו יציבות יחסית, הדולר התחזק מול השקל בתחילת השבוע וחזר להיחלש על רק עסקת החטופים והתקווה להסכמים חדשים בין ישראלים למדיניות ערביות נוספות. השווקים בארץ דווקא עברו לירידות לאחר העסקה והמשפט: Buy on the rumor sell on the news, הוכיח עצמו כרלוונטי.

האיום של משרד האוצר למסות את רווחי קרנות ההשתלמות חזר להיות רלוונטי.

הזהב ממשיך במסעו כלפי מעלה, כשברקע אי יציבות פוליטית עם האפשרות להתפתחות מלחמת מכסים בין ארה”ב לסין וצפי להמשך הורדת ריבית בארה”ב, מה שמחליש יחסית את הדולר ותומך בזהב.

📈 ביצועי מדדים עיקריים

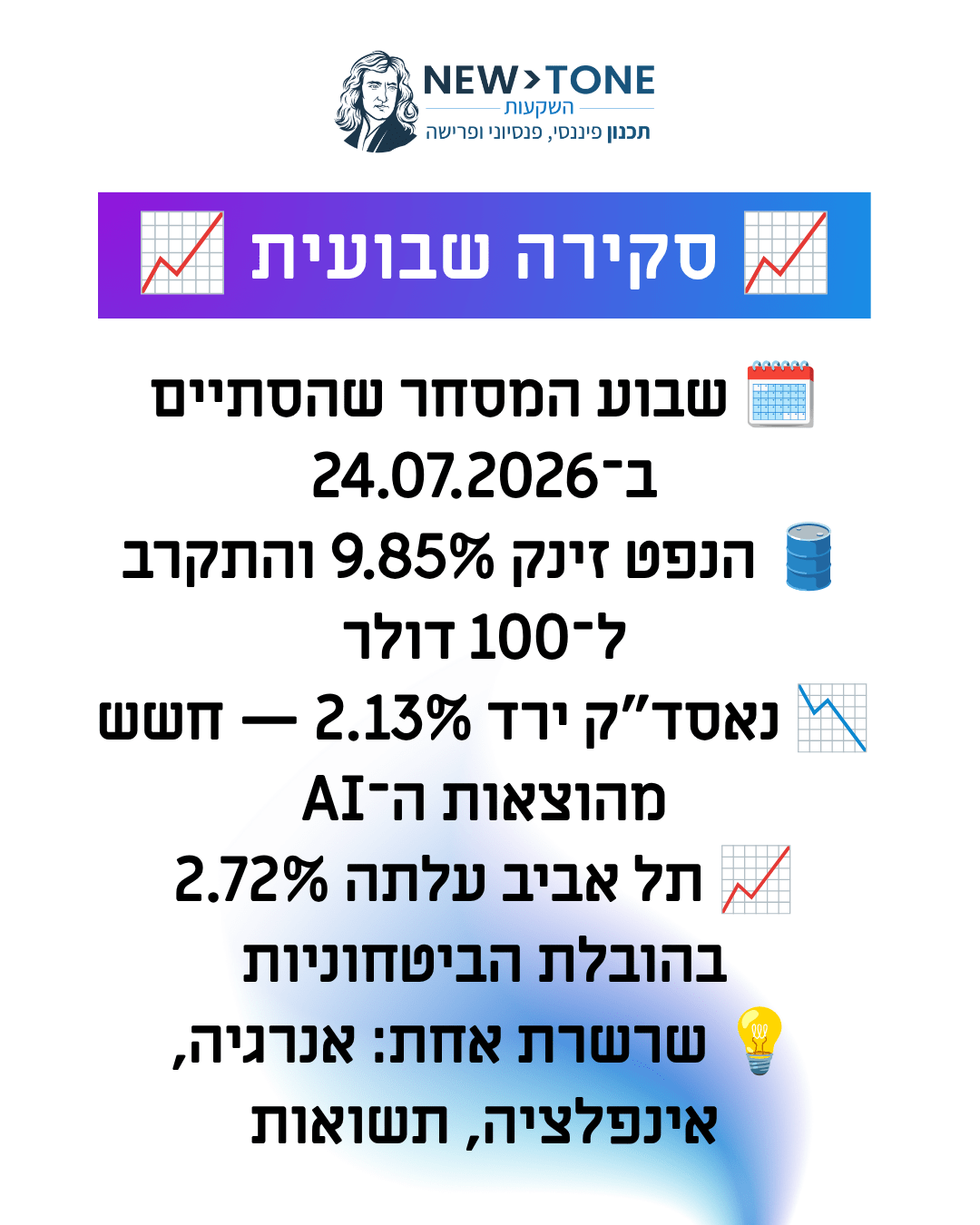

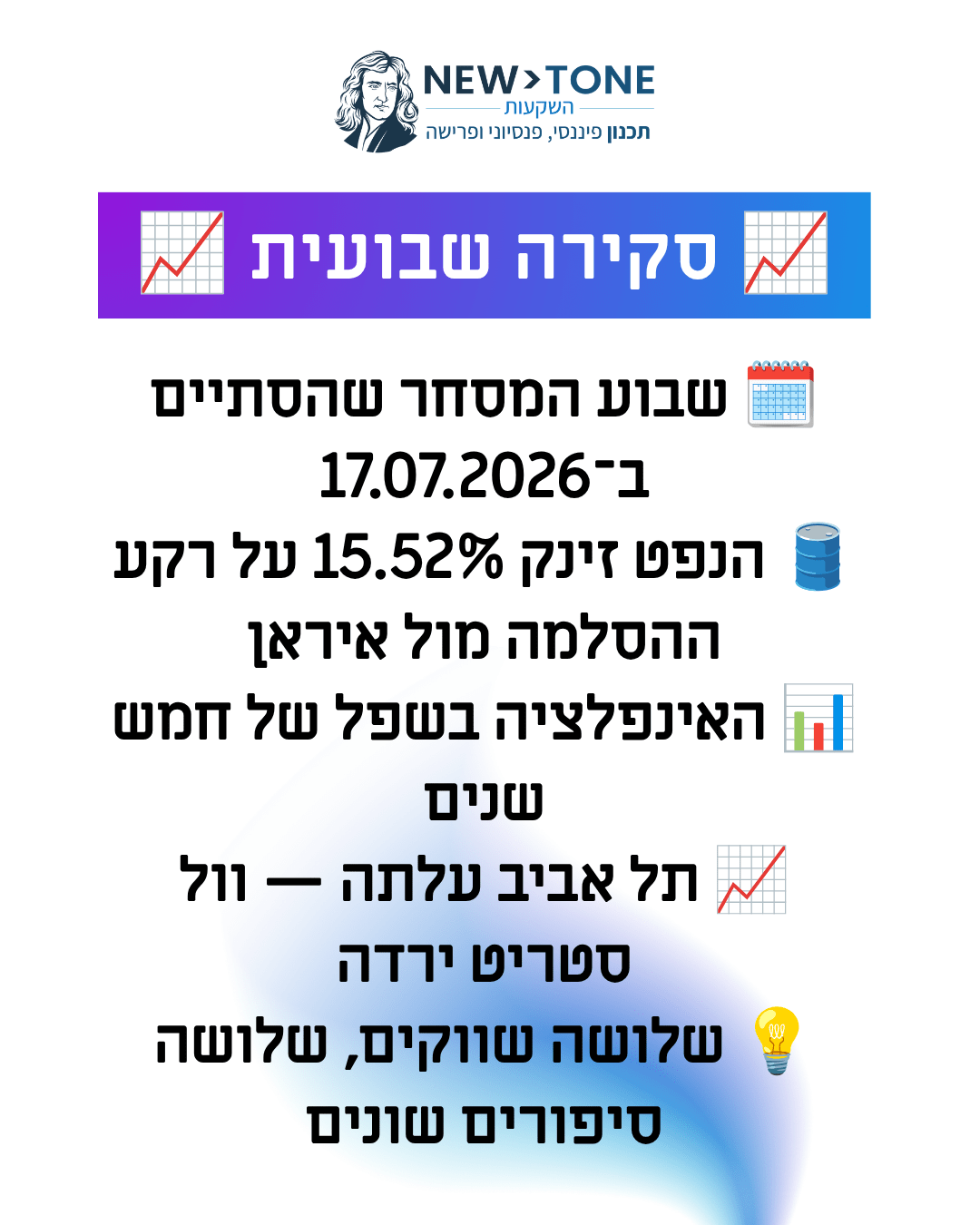

| מדד | שער | שינוי שבועי |

| ת”א 35 | 3197.16 | 🔻 0.36%- |

| ת”א 125 | 3277.02 | 🔻 0.65%- |

| S&P 500 | 6738.44 | 🔺 1.01% |

| נאסד”ק | 22941.8 | 🔺 1.15% |

| דולר-שקל | 3.29 | 🔻 0.6%- |

| תשואות אג”ח ארה”ב ל-10 שנים | 3.99 | 🔻 0.39%- |

| נפט | 61.99 | 🔺 7.73% |

| זהב | 4069.4 | 🔻 2.87%- |

הערה: נתוני המדדים האמריקאיים נכונים לסוף יום המסחר הקודם. החוזים העתידיים מצביעים על עליות, נכון לכתיבת שורות אלה.

📌 אירועים מרכזיים מהשבוע

| הערכת סיכון | השפעה צפויה / הערה | אירוע / התפתחות | אזור |

| גבוה | תוצאה גבוהה מהצפוי עשויה להדליק חששות לריבית גבוהה יותר, ולחץ על מניות. (kiplinger.com) | פרסום מדד ה-CPI לחודש ספטמבר ביום שישי – נדחה בגלל סגירת הממשלה. | ארה״ב |

| בינוני–גבוה | סחורות וחברות חומרי גלם עלולות להיות תנודתיות, וגם מדינות מתפתחות יהיו פגיעות. (imf.org) | חובתם הנתונים: ציפייה לירידה בהתחזקות הצמיחה העולמית לצד מתחים מסחריים. | גלובלי (שוקי סחורות) |

| בינוני | עלייה בסיכון לרה-אמון המשקיעים באירופה, בעיקר במגזר הפיננסי. (theguardian.com) | אירועים רגולטוריים ומבטים של IMF על צמיחה נמוכה יותר באזור. | אירו־אזור |

| גבוה | עשוי להוביל לירידות בשוק המקומי, פיחות בשקל, והשפעה על חברות תיירות/יצוא. (reuters.com) | המשך הלחץ התקציבי בעקבות המצב הביטחוני – סיכונים כלכליים גלויים. | ישראל |

| גבוה | עשוי לגרום להפחתת סחר גלובלי, פגיעה בשרשראות אספקה, והשפעה על מניות טכנולוגיה. (reuters.com) | מתחים סחריים בולטים בין ארה״ב וסין – בעיקר סביב חומרים נדירים וייצוא טכנולוגי. | סין / סחר עולמי |

| בינוני | אם ההתאמה לריבית תתעכב — שוקי מניות ודולר/שקל עלולים לחוות תנודתיות. (spglobal.com) | ציפייה להפחתת ריבית בארה״ב בקרוב, אך הנתונים האחרונים מעכבים מעט החלטה רשמית. | מדיניות מוניטרית |

🔍מה צפוי בשבוע הקרוב — נקודות מפתח למעקב

• פרסום נתוני אינפלציה בארה״ב (CPI / PCE):

צפוי לעמוד במרכז תשומת הלב, במיוחד על רקע עיכובים בפרסום נתונים עקב השבתת חלק מהממשל. כל סטייה מהציפיות עשויה להשפיע משמעותית על תמחור הציפיות להפחתת ריבית.

• דו״חות הפדרל ריזרב (Minutes):

פרסום פרוטוקולי הדיונים האחרונים של הפד יספק הצצה למידת הנכונות של הבנק המרכזי להוריד ריבית בקרוב, וכן להבנת הדינמיקה הפנימית בין חברי הוועדה.

• נאומים של בכירי הפד:

הצהרות צפויות מצד נשיאי הסניפים של הפד בפרנקפורט, ריצ׳מונד ופילדלפיה עשויות לרמוז על כיוון המדיניות המוניטרית ולהשפיע על השווקים.

• עונת הדו״חות בוול סטריט:

פרסום תוצאות רבעוניות של ענקיות הטכנולוגיה – אפל, מייקרוסופט, גוגל ואחרות – עשוי לקבוע את הטון למגזר כולו ולהשפיע על מגמת השוק הרחב.

• התפתחויות בסין:

המשך המתיחות סביב יצוא חומרים קריטיים ונדירים עלול לגרום להחרפת ההגבלות ולהשפיע על שרשראות האספקה העולמיות, במיוחד בענפי הרכב והאלקטרוניקה.

• בישראל:

מעקב אחר החלטות ממשלה בתחום ההקצאות התקציביות לתמיכה במשק בזמן הלחימה, שינויים במדיניות המיסוי, ותמריצים לעידוד השקעות פרטיות.

⚪ סיכום וסגירה

מלחמת המכסים המתחדשת בין ארה״ב לסין ממשיכה לעמוד במוקד תשומת הלב של המשקיעים ומהווה גורם מפתח בכיוון השווקים הגלובליים. כל אינדיקציה להסדרה או להתקדמות במגעים עשויה לתמוך בעליות, בעוד שפרסומים שליליים או החרפת צעדים הדדיים עלולים להוביל לתנודתיות ולירידות חדות בטווח הקצר.

בישראל, האפשרות להתקדמות במהלכים מדיניים וביטחוניים אזוריים משרה זהירות אופטימית בקרב המשקיעים, עם תקווה ליציבות ולחיזוק נוסף של השוק המקומי. עם זאת, לאחר רצף עליות ממושך במדדים המובילים, עולה השאלה עד כמה נותר עוד מקום לעליות נוספות לפני תיקון טבעי כלפי מטה.

שבת שלום

רפאל חביב | NEW-TONE השקעות

הכסף שלך צריך ליווי, לא מזל.

* הערה: הסקירה הנה לידיעה כללית בלבד ואינה מהווה המלצת השקעה כמשמעותה בחוק היעוץ. כל הפועל בהסתמך על הסקירה, עושה זאת על דעתו בלבד ואחראי על כל נזק או הפסד שיגרם לו.