שבוע המסחר שהסתיים ב־10 ביולי 2026 הותיר אחריו שלוש אנומליות שנראות מנותקות זו מזו — אבל מספרות סיפור אחד. ומעל כולן מרחפת שאלה אחת: מה קורה כשהשוק נועל את המסחר ביום שישי, ובסוף השבוע המציאות משתנה?

האנומליה הראשונה: הריבית ירדה — והבורסה ירדה איתה

ביום שני, 6 ביולי, הודיעה הוועדה המוניטרית של בנק ישראל על הפחתת הריבית מ־3.75% ל־3.5%. ריבית הפריים ירדה בהתאם ל־5%. זו ההפחתה השלישית מתחילת 2026 והשנייה ברציפות, והיא הגיעה בליווי תחזית מקרו־כלכלית אופטימית: צמיחה של 4% ב־2026 ו־5.5% ב־2027, אינפלציה של 1.8%, ורמז ברור לשתי הפחתות ריבית נוספות במהלך השנה הקרובה.

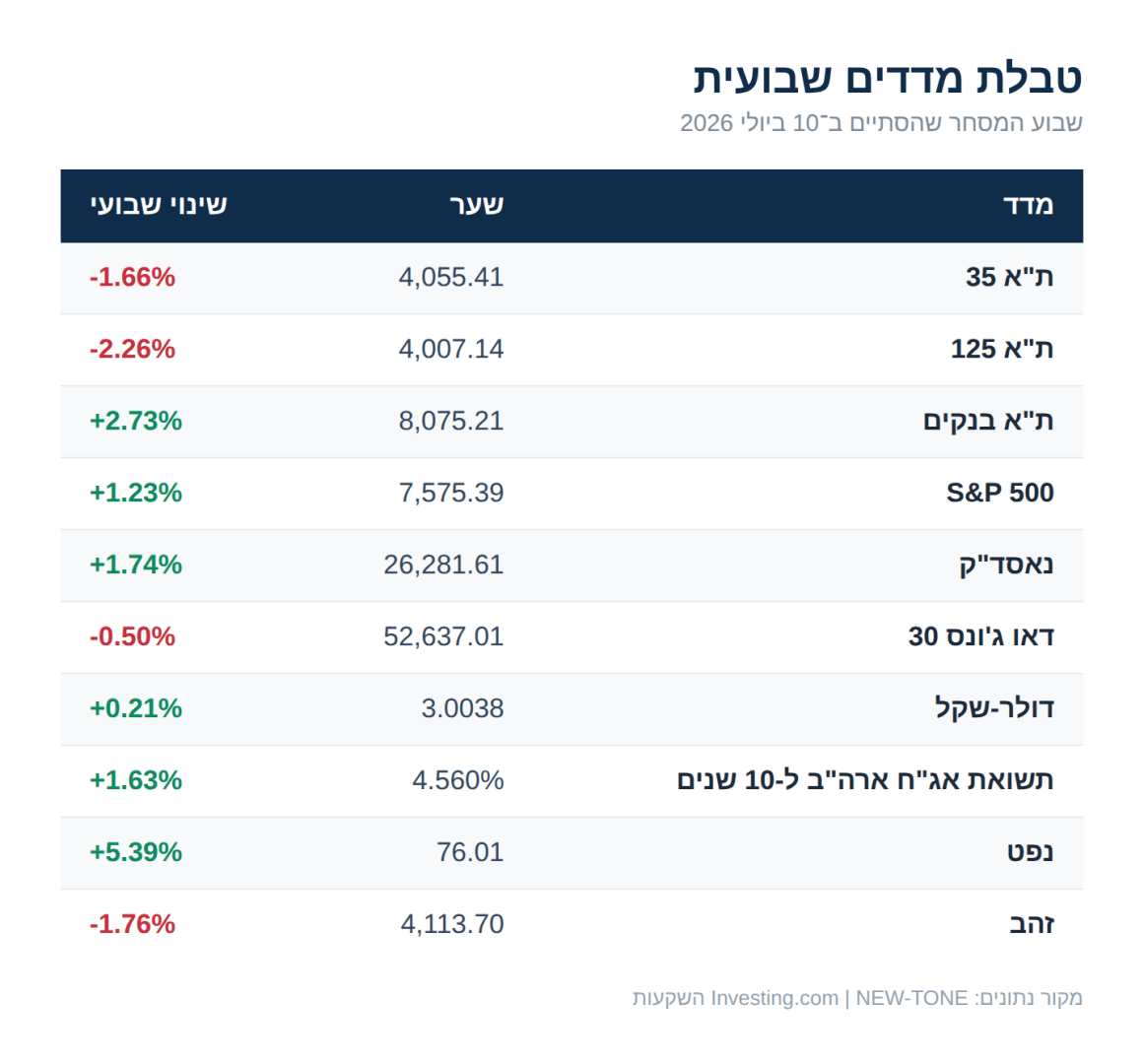

על פי הספר, הפחתת ריבית היא רוח גבית לשוק המניות. הון זול יותר, היוון עתידי נדיב יותר, אלטרנטיבה סולידית פחות אטרקטיבית. אלא שהשבוע קרה בדיוק ההפך: ת”א 35 ירד 1.66% ות”א 125 ירד 2.26%. השוק המקומי לא חגג את ההקלה — הוא הסתכל מעבר לה.

הנקודה החשובה: תחזית בנק ישראל נשענת על שתי הנחות עבודה מפורשות — שלא יתקיים סבב לחימה נוסף מול איראן, ושמחירי האנרגיה יישארו בסביבה הנמוכה שאליה ירדו. שתי ההנחות האלה הן בדיוק מה שעמד למבחן השבוע.

האנומליה השנייה: הבנקים זינקו דווקא כשהריבית ירדה

בתוך שוק מקומי יורד, מדד ת”א בנקים עלה 2.73% — פער של כמעט חמישה אחוזים מול מדד הדגל. זה נוגד את האינטואיציה הבסיסית: ריבית נמוכה יותר אמורה ללחוץ על המרווח הפיננסי של הבנקים.

ההסבר טמון בכיוון שאליו מסתכל השוק. משקיעים מתמחרים לא את ההפחתה שכבר קרתה, אלא את מה שמגיע אחריה: משק שחוזר לצמוח בקצב של 4%, ביקוש מתחדש לאשראי ולמשכנתאות, ירידה בהפרשות לחובות מסופקים, וסביבה עסקית שמתאוששת. במילים אחרות — הבנקים נסחרים כאן כהימור על ההתאוששות, לא כקורבנות של הריבית.

האנומליה השלישית: הזהב ירד בשבוע של הסלמה

זו אולי התופעה המעניינת ביותר של השבוע. בשבוע שבו התחדשו העימותים בין ארה”ב לאיראן, הזהב — נכס המקלט הקלאסי — ירד 1.76% ל־4,113.70 דולר. הפחד לא הניע את השוק. משהו אחר עשה זאת.

הכוח הדומיננטי היה הריבית. הנפט זינק 5.39% ל־76.01 דולר לחבית על רקע השיבושים במצר הורמוז, ואנרגיה יקרה משמעותה אינפלציה. השוק האמריקאי הסיק את המסקנה המתבקשת: תשואת האג”ח ל־10 שנים עלתה ל־4.560%, ומשקיעים החלו לתמחר סבירות משמעותית לכך שהפדרל ריזרב לא רק שלא יפחית ריבית — אלא אולי אף יעלה אותה בהחלטתו בספטמבר. פרוטוקול ישיבת יוני חשף שחלק מחברי הוועדה כבר תמכו בהעלאה.

כשהתשואות עולות, הזהב — שאינו נושא ריבית — מאבד מהאטרקטיביות שלו. וכך התקבל התוצר המוזר: הסלמה גיאופוליטית שדווקא הפילה את נכס המקלט.

הפער שנפתח בין שני הבנקים המרכזיים

שווה לעצור על הנקודה הזו: בנק ישראל נמצא במגמת הפחתות, בעוד הפד נדחף לכיוון ההפוך. פער כיוונים בין שני הבנקים המרכזיים הוא גורם משמעותי בתמחור שער החליפין ובתיקי השקעות חשופי־חו”ל, והוא ראוי למעקב בשבועות הקרובים.

וול סטריט: המסיבה נמשכה

בזמן שתל אביב ירדה, המדדים בארה”ב סיכמו שבוע חיובי. ה־S&P 500 עלה 1.23% וננעל במרחק נגיעה משיא כל הזמנים, והנאסד”ק הוסיף 1.74%. המנוע היה, כרגיל, הטכנולוגיה והבינה המלאכותית. מנגד, הדאו ג’ונס ירד 0.50% — פער שממחיש עד כמה השוק האמריקאי מונע כיום על ידי סקטור אחד ולא על ידי הכלכלה הרחבה.

המסר מוול סטריט היה ברור: העימות מול איראן נתפס כאירוע מוגבל, מקומי, כזה שלא מצדיק שינוי אסטרטגי בתיק. השאלה היא האם ההנחה הזו מחזיקה מים.

מה שקרה אחרי הפעמון — ולא מגולם באף מספר

וכאן מגיע החלק הקריטי של הסקירה הזו. כל הנתונים בטבלה למעלה משקפים את המסחר עד נעילת יום שישי, 10 ביולי. מה שהתרחש אחרי כן טרם נכנס למחירים:

- איראן הכריזה על סגירת מצר הורמוז “עד להודעה חדשה” — נתיב שדרכו עוברים כ־20% מסחר הנפט והגז העולמי.

- אוניית מכולות אזרחית הותקפה ונפגעה במצר, עם איש צוות נעדר.

- ארה”ב פתחה בסבב תקיפות שלישי נגד איראן, ולפי פיקוד מרכז פגעה בכ־140 מטרות.

- איראן שיגרה טילים לעבר מדינות המפרץ — אזעקות בקטאר, בחריין, כווית ואיחוד האמירויות.

המשמעות למשקיע: אם השוק תמחר בשבוע שעבר “עימות מוגבל” ותמחר נפט של 76 דולר על בסיס ההנחה הזו — יש כאן פער בין המחיר לבין המציאות. כשהנחת הבסיס משתנה, גם המחיר משתנה. זה לא חיזוי; זו פשוט הבנה של מה שהמספרים כן מספרים ומה שהם עדיין לא.

שורה תחתונה

השבוע הזה הוא תזכורת לעיקרון שקל לשכוח בתקופות רגועות: מחיר בשוק אינו עובדה — הוא הימור מצטבר על תרחיש. וול סטריט הימרה על עימות מוגבל. בנק ישראל הימר על שקט ואנרגיה זולה. תל אביב, כך נראה, כבר לא הייתה בטוחה.

בסביבה כזו, מה שמבדיל תיק שעובר את התקופה בשלום מתיק שנפגע ממנה הוא לא היכולת לנחש את הכותרת הבאה — אלא בנייה נכונה של פיזור, התאמת רמת הסיכון לצרכים האישיים, ואופק השקעה שמאפשר לשבת בשקט גם כשהמספרים זזים. אלה דברים שנקבעים לפני האירוע, לא אחריו.

הפחתת הריבית ל-3.5% אכן מהווה רוח גבית לשוק המניות, אך המשקיעים בתל אביב תמחרו בשבוע זה גורם משמעותי יותר: החרפת המתיחות הגיאופוליטית מול איראן והשלכותיה על פרמיית הסיכון של ישראל. השוק המקומי הסתכל מעבר להחלטת הריבית ותמחר את הסיכון שמסביבה.

הזהב הוא נכס שאינו נושא ריבית. השבוע קפץ מחיר הנפט ב-5.39%, מה שהעלה חששות אינפלציה בארה”ב ודחף את תשואת האג”ח ל-10 שנים ל-4.560%. כשהתשואות על נכסים סולידיים עולות, האטרקטיביות היחסית של הזהב יורדת — והשפעה זו גברה על ביקוש המקלט שנוצר מההסלמה.

דרך מצר הורמוז עובר כ-20% מסחר הנפט והגז העולמי. הכרזת איראן על סגירתו התרחשה לאחר נעילת המסחר ביום שישי, ולכן היא אינה מגולמת בשערי הסגירה. שיבוש ממושך בנתיב זה עשוי להשפיע על מחירי האנרגיה, על סביבת האינפלציה העולמית ועל מדיניות הריבית של הבנקים המרכזיים.

ריבית נמוכה יותר משפיעה על מספר ערוצים בו-זמנית: תשואות האפיק הסולידי בתיק החיסכון יורדות, בעוד רכיב המניות עשוי ליהנות מסביבת הון זולה. עבור חוסך לטווח ארוך, המשמעות המרכזית היא בחינה מחודשת של תמהיל המסלול — האם רמת החשיפה הנוכחית עדיין תואמת את אופק החיסכון ואת רמת הסיכון המתאימה.

לסקירה השבועית הקודמת שלנו — לחצו כאן

גילוי נאות: האמור בסקירה זו מהווה מידע כללי בלבד ואינו מהווה תחליף לבדיקה אישית המתחשבת בנתוניו ובצרכיו של כל אדם. אין לראות באמור לעיל המלצת השקעה, ואין בו כדי להוות תחליף לשיקול דעת עצמאי. הנתונים המוצגים נכונים למועד פרסום הסקירה. אין בתשואות העבר כדי להעיד על תשואות עתידיות. רפאל חביב — סוכן ביטוח פנסיוני ומומחה השקעות, NEW-TONE השקעות.